NO24 路線価が発表になりましたが

7月1日に路線価の発表がありました。今回はそれにちなみ路線価図の見方と不動産の評価について簡単に

ご案内差し上げます。

1.はじめに

日本の場合、個人の資産に占める不動産の割合は5割程度とまだまだ高い水準に留っています。

ところでこの不動産のうち土地について相続税の評価をする際に用いるのが、今回紹介する路線価です。

今回は、この7月1日(例年は8月1日でした)に路線価が発表になったのに併せて、相続税における不動産の

評価を簡単にお伝えいたします。

2.路線価とは

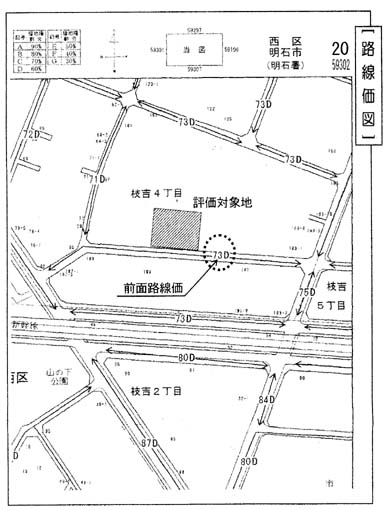

路線価とは相続税の評価目的のために道路(路線)に付けられた価格をいいます。路線価の載っている

図面を路線価図(下図参照)といい、国税局のホームページ(www.nta.go.jp)で閲覧することができます。

路線価は毎年見直されており、相続が発生した年の路線価を用いて相続税は計算されます。なお、路線価

があるのは市街地及びその周辺の地域です。それ以外の地域は倍率地域となり、路線価方式とは異なる

評価方法を用います。

3.自己使用している宅地の評価

路線価がある地域で、ご自身で使用されている宅地(農地はは除く)の評価は、

評価する宅地の前面路線価 × 面積(㎡)

が基準になります。

図を再度ご覧ください。評価対象地の前面路線価(対象地に接している道路のうち、最も路線価の高い

ものをいいます)は73D(この「D」は借地権割合ですので、今回は無視してください)より、㎡当たりの評価

額が73千円とわかります。これに土地の面積を掛ければ相続税のおおよその評価額がでます。

なお、この面積とは実測面積をいい、登記簿の面積とは必ずしも一致しませんのでご注意ください。

ただし、今求めた評価額はあくまで概算です。角地など複数の道路に接するときは評価が数%程度上昇

しますし、形の悪い土地や狭い土地などの評価額は下がります。借地や間口の狭い土地等の評価額は下が

りますし。小規模宅地等の特例といって、被相続人が住んでいた一定の土地について評価を減額する

特例もあります。詳細は税理士等の専門家にご相談ください。

なお、家屋の相続税評価額は固定資産税評価額を用いますので、毎年4月頃に送付されてくる固定資産

税の明細書をご覧ください。

4.最後に

以上で自己使用している宅地・家屋んお大まかな評価が把握できます。これに他の資産や負債を差し引き

相続財産額の概算がでることになります。次回は、土地や家屋を貸している場合の評価についてお知らせい

たします。

例年は8月1日に発表されていた路線価が、今年は7月1日に発表されました。これは、従来、本の形で出版

されていた路線価地図を廃止したため、本出版にかかる時間が短縮できたためといわれています。

何はともあれ、資産家さんにとって路線価は、相続・贈与にあたっての基本情報です。今回は路線価の使い方

の基本を書きましたので参考にして下さい。 友弘