NO20 固定資産税のチェックポイント 税金が安くなるかも!!

申告をしないでも勝手にかかってくる固定資産税。それだけにその内容をしっかり見ておられない方も多い

のでは? しかしその内容が間違っていることもあります。

今回はそのチェックポイントを公開いたします。

1.固定資産税とは?

固定資産税(事業に使われている固定資産にかかる償却資産税を除く)とは土地家屋などの固定資産を

所有しているとかかってくる税金で、個人・法人を問わず毎年1月1日現在の所有者に対して課税されます。

この固定資産税、私たちはなにもしなくても万年4月頃になれば「(固定資産税・都市計画税)納税通知書」。

が送付されてきますので、その中で記載されている納付の期限と金額に従って納付することになっています。

この書類は市役所が登記簿謄本や航空写真・現地調査に基づいて独自に作成しえとり、そのため、未登記の建物でも

課税されています。

2.課税明細書を見てみましょう

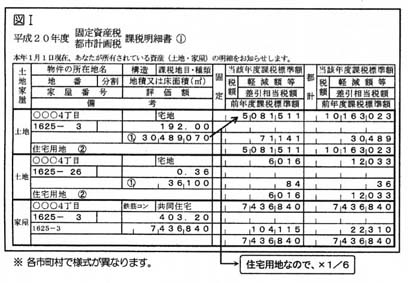

ところで、この納税通知書には「(固定資産税・都市計画税)課税明細書」(図1)が同封されています。

細かい表ですので、なかなかじっくり見ようという気にはなりません。しかし、税金の額を計算している

大切な表です。今年は一度その内容をチェックしてみてください。

3.チェックのポイント

① 所有物件と記載物件は一致していますか? 取り壊した建物が記載されたままになっていませんか。

また、売ってしまった土地建物でも登記を変更していませんと、税金がかかってきます。さらに土地の場合、登記

薄上の面積と実測面積が異なっていることがあります。

② 評価額(図1の① の欄)が高くありませんか?

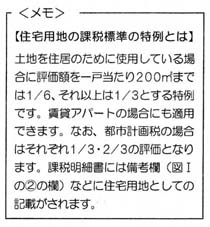

③ 「住宅用地の課税標準の特例」<メモ参照>の適用漏れはありませんか。

〇お店をたたんで住居として使用しだした場合(他人に住居として貸している場合もOKです)に、

特例の適用がされていないことがあります。

〇お店の奥に自宅がある場合、自宅の存在に気づかず特例が適用されていないことがあります。

4.評価額に納得がいかない場合は

明細書の記載内容は市役所側が独自に調査し一方的に定めていますので、このように実情と異なって

いることがどうしても生じてしまいます。

明細書に記載された評価額に不服がある場合は納税通知書の交付を受けた日から60日以内であれば

固定資産評価審査委員会に申し出ができます。審査により税金の納めすぎが決定したときは還付を受けるこ

とになります。還付の時効は他の税金と同じく原則としてその請求をすることができる日から5年を経過す

るまでの分となります。

申し出の具体的方法は各市町村より異なりますので各市町村の固定資産税担当窓口にご相談下さい。

なお、評価額が高いなと思われた場合は、課税台帳の縦覧制度を利用して同一市町村内のほかの

土地家屋の評価額と比較することも可能です。この縦覧期間は原則4月1日から最初の納期限の日までです。

記入者 小童千鶴

固定資産税は納税者が申告するのではなく、地方自治体が一方的に納税通知書を送付してきます。

したがって、実態を反映していないことも多々あります。たとえば、総二階の二階建で一回を店舗・二階を

事務所として貸していたが、二階の事務所を住居に変えて総面積の2分の1以上が居住用であれば、建物

全体が居住用として減額が可能です。本ニュースを元にチェックしてみてください。また疑問があれば一緒

に考えさせていただきたいと思います。 友弘