人と伴に地域と共に52年、信頼と安心の家づくり アカイ工務店

アカイ工務店ニュースへ戻る

NO3 相続税Ⅰ 物納による相続税の納税対策

相続税は所得税や法人税と異なり、「もうけ」に対して課税されるものではなく、「所得する

財産に対して課税されるものであるため、相続の支払い方法については、金銭納付に代えて

物納が認められています。

1. 延納によっても金銭納付が困難な場合

Q 相続税を支払うには、まだ金銭が足りないので、物納を申請しようと思いますが、

どのような要件があるのでしょうか。

A 物納が認められるためには、主に以下のような要件を満たすことが必要になってきます。

(1) 相続税を延納によっても金銭で納付することが困難な自由があること。

(2) 相続税の申告期限までに物納申請書の提出がなされていること。

(3) 物納申請財産は物納適格財産であること。

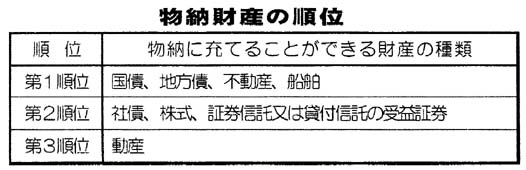

① 物納財産の順位

物納に充てることができる財産は国内にある財産に限られ、優先順位が決めら

れています。(上記参照)

② 物納が認められていない財産

物納された財産は国が所有するのが目的ではなく、国が換価して歳入を確保す

るのが目的であるため、物納財産はその管理又は処分が容易な財産でなければ認

められません。

管理又は処分するのに不適当であると考えられる財産には、次のようなものが

あります。

ア 共有財産(共有者全員が持分の全部を物納する場合を除く。)

イ 所有権の帰属等について係争中の財産

ウ 質権、抵当権その他の担保権の目的となっている財産

2. 売却と物納どちらが有利?

Q 相続税の納税策として、不動産による物納を検討していますが、この不動産が高値で

売れるのであれば売却し、その資金で納税するという方法も考えています。このよう

な場合はどうしたらよいでしょうか。

A 一度、相続税の申告期限までに物納申請をしておき、その後不動産が高値で売却された

場合には、物納申請を取り下げ、延納申請などに変更するという方法があります。

(1) 有利判定基準

一般的に、相続税の評価額が売却金額よりも高い場合は、財産を売却してその

売却代金で納税するよいりも、相続税評価額で納税した方が有利になる場合が多

いようです。

逆に売却代金の方が相続評価額よりも高い場合は、売却の方が有利になる場合

が多いと考えられます。勿論、売却には、所得税・住民税、あるいは不動産業者に支

払う仲介手数料が必要になりますので、これらのコストを差し引いてもなお、売却に

よって得られる収入の方が高い場合には、物納よりも売却の方が有利といえるで

しょう。

(2) 申告期限までに売却できない場合

実際は、相続税の申告期限までに売却が成立せず、納税者は物納と売却のどちら

が有利か判断することができない場合が多いようです。

このような場合は、相続税の申告期限までに物納を申請しておき、物納財産が収納

されるまでの間に売却先を探し、相続税評価額よりも高い金額で売却できそうであ

れば、物納申請を取り下げ、現金納付に変更するという方法をとるのがよいでしょう。

(3) 物納から延納に変更して納付

ここで注意することは、物納申請を取り下げて、現金一括納付に変更すると延滞

税が課されることになるということです。そのため、物納を取り下げ、一度延納に

変更してから現金納付をするという方法があります。一度延納した場合は、延滞税

が課されず、延滞税よりも税率の低い利子税だけで済むことになります。

このように、物納から延納に変更することは可能ですが、逆に延納から物納に変更

することはできません。

物納は資産組換替えの大きなシャンスです。『厳禁を相続したが、現金で納税せず、

不要な不動産を物納でとってほしい』というようなお客さまの

ご要望が多いですが、そのためには? 現金を現金のまま

おいておいてはダメです。

結局”税務署との知恵くらべ”です。 友弘