人と伴に地域と共に52年、信頼と安心の家づくり アカイ工務店

アカイ工務店ニュースへ戻る

NO4 相続税Ⅱ 農地の相続税納税猶予と特定転用の要件

農地は、農業を営む人にとって、先祖から預かった貴重な財産です。

都市型農地では専業農家は少なく、会社勤めや不動産賃貸業を営む、兼業農家が多く

なっています。

農業だけでは生計を維持できない関係から、税法は税や贈与税の納税猶予という特例

を設けたり、特定転用という制度を設けて農業に従事している納税者を保護しています。

農業の維持継続には欠かせない制度です。

1.農地の相続税の納税猶予

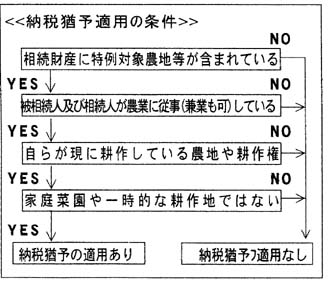

Q 相続財産に農地が含まれている場合、相続税の納税猶予を適用できると聞き

ましたが、納税猶予について教えてください。

A 1. 納税猶予とは

農業を営んでいた被相続人から相続または遺贈により、その農業の用に供さ

れていた農地等(耕作権を含む)を取得した相続人が、今後とも永続的に農業を

営んで行く場合、これらの農地等の価格のうち、農業投資価格を超える部分に

対応する相続税について一定の要件の下に、一定の期限まで納税を猶予する

という制度です。

適用される条件は別表のようになります。

2. 相続等により取得した農地に耕作権が設定されている場合被相続人自身が

自ら耕作していない為、納税猶予の適用はできません。

しかし、事前に農地と耕作権部分を交換し本人の農業用に利用をしておけば、

いざという時に納税猶予の適用を受けることが出来ます。

2. 農地の特定転用

Q 特定市街化区域農地を特定の住宅用地に転用した場合納税猶予は継続して適用

できますか。

A 一定の要件を満たし、税務署長の承認を受ければ継続適用できます。

1. 一定の要件とは

① 平成3年1月1日から同年12月31日までの間に、相続または遺贈により取得

した農業相続人である事。

② 平成9年4月1日において、特定市街化区域農地等に該当する特例農地で

ある事。

③ 平成16年4月1日から平成19年3月31日までの間に、宅地に転用する事。

④ 特例の対象となる転用につき、税務署長の承認を受ける事。

2. 特例の対象となる転用とは

① 賃貸用共同住宅を特定法人に貸し付ける場合

農業相続人が特定市街化区域農地等の上に賃貸用の共同住宅を新築し、

または都市基盤整備公団から取得してその建物全体を特定法人に貸し付け

る場合の転用として一定の要件を満たすもの。

② 賃貸用共同住宅を新築又は取得し自ら賃貸する場合

農業相続人が特定市街化区域農地の上に賃貸用共同住宅を新築又は取得

して自ら賃貸する場合の転用として一定の要件を満たすもの。

転用の承認をうけた農業相続人は、その承認を受けた日の翌日から起算して

毎3年を経過するごとの日までに、税務署長に対し、上記①又は②に該当してい

る旨、その他一定の事項を記載した届出書に一定の書類を添付して提出しなけ

れば、なりません。

3. 承認対象外の特例農地等について譲渡等があった場合

① その対象外の特例農地を譲渡

譲渡等があった面積が、その承認対象外の特例農地等の面積の20%を超

えるかどうかにより、承認対象外の特例農地等に係る納税猶予税額の全部、

または一部について猶予期限が確定します。

② 農業経営を廃止した場合

承認対象外の特例農地等に係る納税猶予税額についてのみ猶予期限が

確定します。

平成3年1月1日から同年末までに発生した相続について

来年の3月末までに、一定の特定転用(たとえば賃貸用共

共同住宅を新築又は取得)をした場合は、相続税の納税

猶予が継続されます。

納税猶予を受けた農地が本当に営農されているか?

国税当局のチェックも厳しくなっています。 友弘